Quando si parla di POS, quasi tutti guardano le commissioni. Poi arrivano le domande pratiche: “Quando vedo i soldi sul conto?” e “Perché a volte ci mettono di più?”. I tempi di accredito sono uno dei punti che incidono davvero sulla gestione quotidiana, soprattutto se ci sono fornitori da pagare e liquidità da controllare. In questo articolo andremo a spiegare T+0, T+1 e T+2 con esempi pratici chiari e comprensibili.

Scopri i migliori POS a canone e a commissioni

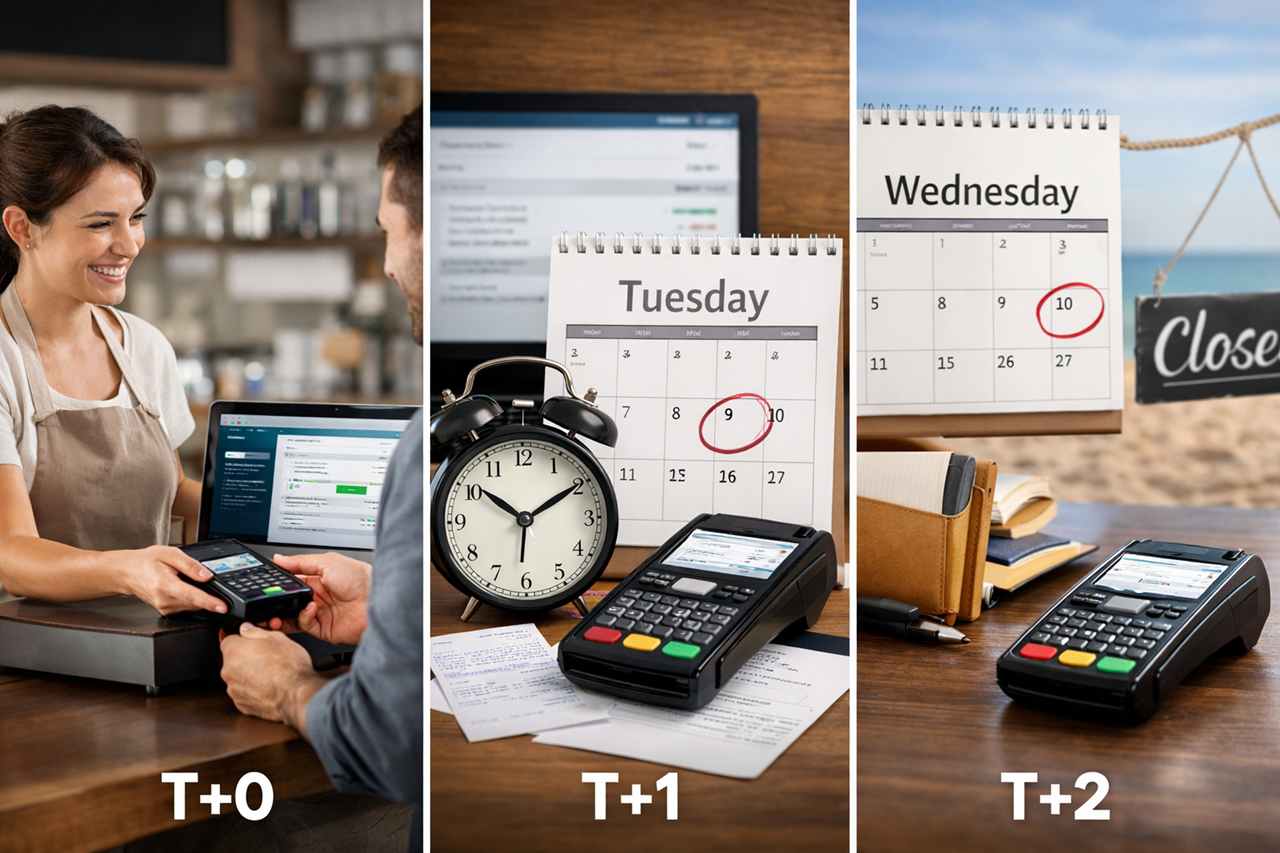

Tempi di accredito POS: cosa significano T+0, T+1 e T+2

La sigla “T” indica il giorno della transazione.

- T+0 significa accredito nello stesso giorno;

- T+1 il giorno successivo;

- T+2 due giorni dopo.

Fin qui è facile. La confusione nasce perché “giorno” può voler dire giorno lavorativo o giorno di calendario, e perché tra pagamento, contabilizzazione e accredito ci sono passaggi intermedi.

In pratica, due pagamenti fatti lo stesso giorno possono avere esiti diversi se avvengono a orari differenti o se il POS “chiude” la giornata in un momento specifico.

Scopri le migliori offerte sui POS e le promozioni attuali

I tre passaggi da conoscere: autorizzazione, contabilizzazione, accredito

Quando il cliente paga, la banca del cliente autorizza l’operazione: è il momento in cui sul POS compare “pagamento riuscito”. Poi avviene la contabilizzazione, cioè il pagamento entra nei flussi di regolamento. Infine, c’è l’accredito sul conto dell’esercente, che può essere immediato o differito.

Questo spiega un classico caso: pagamento ok alle 21:30, ma accredito che slitta. Spesso non è “colpa del POS”, ma è l’effetto della chiusura giornaliera o dei cut-off orari.

Esempio pratico: pagamento di lunedì, quando arrivano i soldi?

Immaginiamo un pagamento effettuato lunedì alle 10:00. Se il contratto prevede T+1, spesso i soldi arrivano martedì. Se è T+2, mercoledì. Se è T+0, potrebbe arrivare lunedì stesso, ma qui entrano orari e regole del servizio.

Se invece il pagamento è lunedì alle 23:00 e la chiusura giornaliera è già passata, quella transazione può “contare” come martedì, e quindi un T+1 diventare mercoledì. Questo è uno dei motivi per cui molti esercenti percepiscono tempi variabili anche con lo stesso POS.

Weekend e festivi: perché il calendario cambia tutto

Altro esempio: pagamento sabato. Con T+1 lavorativo, il giorno successivo utile può essere lunedì, quindi accredito lunedì o martedì. Con T+2 lavorativo, può slittare ancora.

Questo punto è importante per chi lavora molto nel weekend (bar, ristoranti, eventi, ambulanti). In quei casi, un T+1 lavorativo può creare un buco tra incassi del sabato/domenica e liquidità disponibile a inizio settimana.

Cut-off e batch: la variabile che nessuno considera finché non crea problemi

Il cut-off è l’orario limite oltre il quale i pagamenti vengono trattati come “giorno successivo”. Il batch è la chiusura e trasmissione delle transazioni. Se il POS o il sistema fa la chiusura a fine giornata, ma in realtà la chiusura avviene a un certo orario, le transazioni dopo quell’orario possono slittare.

Per ridurre sorprese, conviene conoscere l’orario di chiusura effettivo del proprio circuito/gestore e fare una verifica su due o tre giorni, segnando ora del pagamento e ora dell’accredito.

A proposito, potrebbe interessarti leggere anche questo articolo: Quale POS scegliere in base al tuo fatturato

Perché a volte i tempi di accredito cambiano (anche senza cambiare contratto)

Oltre al calendario, ci sono eccezioni fisiologiche: controlli antifrode, importi anomali, contestazioni in corso, problemi di rete o transazioni non completate correttamente. Non sono la regola, ma spiegano i casi in cui un accredito si allunga una tantum.

Per alcune attività, anche la scelta del conto di appoggio incide: banche diverse hanno tempi diversi nel rendere effettivamente disponibile l’importo.

Come scegliere il tempo giusto per il proprio business

Non bisogna inseguire il tempo di accredito “più veloce” a prescindere. Se la liquidità è stabile, T+1 o T+2 possono andare bene e magari costare meno. Se invece l’attività vive su flussi rapidi, oppure concentra incassi in pochi giorni (eventi, stagionalità), un T+0 o una soluzione con accredito più rapido può migliorare davvero la gestione.

La scelta migliore arriva da un calcolo semplice: quanto pesa l’attesa di 1–2 giorni sulla cassa reale. Se pesa poco, meglio concentrarsi su costi totali e semplicità operativa. Se pesa tanto, allora il tempo di accredito diventa una delle prime variabili da ottimizzare.